Zoom sur l’ESG en Amérique du Sud, un territoire aux ressources multiples

Hébergeant 6% de la population mondiale sur 12% de la superficie terrestre, l’Amérique du Sud est un continent aux particularités propres, dont l’ambition est de jouer un rôle majeur dans l’économie du 21ème siècle. Cette déclaration d’évidence masque cependant des disparités considérables : immensité des espaces, diversité des climats, alternance des politiques, qui font de cet ensemble un territoire complexe. L’enjeu énergétique est de taille et le dérèglement climatique particulièrement perceptible au LATAM. Le continent détient néanmoins tous les atouts pour jouer un rôle majeur dans le secteur des énergies renouvelables ; il abrite les pays les plus propres en matière d’électricité : 60% de la génération d’électricité de la région est renouvelable (2 fois plus que la moyenne mondiale). Au Brésil, en Argentine, au Mexique comme au Chili, les rendements en solaire et en éolien sont parmi les meilleurs, et le continent exporte des biocarburants. Pour autant, les pays producteurs de pétrole et de gaz dépendent largement des revenus générés par l’export de l’or noir. Comment l’Amérique du sud s’apprête t-elle à relever le défi de la transition énergétique ? Le point sur la situation à date, à mi-route entre dépendance aux énergies fossiles et avancées concrètes en matière d’énergies renouvelables.

Mathieu Quenechdu,

Analyste ESG chez IVO Capital Partners

La vue à long terme d’IVO Capital Partners sur le secteur des énergies au LATAM

- Un territoire extrêmement riche en ressources naturelles : énergies fossiles comme renouvelables

- Des politiques volontaristes qui définissent les secteurs verts nécessaires à l’alignement sur les Accords de Paris

- Une diversification stratégique des acteurs Oil & Gaz

- Un secteur, le renouvelable, dans lequel les coûts d’opération (OPEX) sont très faibles

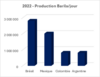

Production & Consommation énergies fossiles - LATAM

C’est en Amérique du Sud que se trouvent 15% des ressources mondiales en pétrole & gaz. Ces énergies fossiles jouent un rôle majeur dans le développement du Brésil et du Mexique notamment, à l’heure où la demande mondiale ne faiblit pas encore. Outre l’exportation de matière première, les pays du LATAM consomment une part de leur production, dans les transports et l’industrie essentiellement.

Les 4 grands pays producteurs de pétrole, à savoir le Brésil, la Colombie, le Mexique et l’Argentine, ont chacun un acteur majeur public dans le pétrole. Si trois d’entre eux témoignent d’une volonté commune d’améliorer leurs émissions à la production de ces énergies fossiles, les choses sont plus complexes au Mexique où l’entreprise d’Etat Pemex a la palme de l’endettement dans le secteur pétrolier ; elle a été incapable de diminuer ses émissions de Gaz à Effet de Serre (GES), notamment par un manque d’investissements dans ses infrastructures d’exploitation. Au Brésil, Petrobras mène la danse et exploite ses ressources, essentiellement off-shore. Petrobras a su réduire ses émissions de 23% en un an, et reste à ce jour l’entreprise la moins polluante au baril d’Amérique Latine. C’est aussi le cas de la société nationale YPF en Argentine, dont les efforts fournis en matière de réduction d’émissions se révèlent significatifs puisqu’elle a enregistré une baisse de 28 % des gaz à effet de serre en 1 an, et une diminution notable de l’intensité carbone par baril produit. En Colombie, la société Ecopetrol a baissé ses émissions de 2% seulement en 1 an. Au-delà de leurs efforts en matière de GES, ces entreprises sont aussi engagées dans la diversification énergétique. Petrobras investit annuellement 11,5 Md$ en capex dans la décarbonisation et les énergies à faible émission de carbone, ainsi qu’en R&D. La société finance des projets d’éoliennes offshore, d’autres dans l’hydrogène et dans la capture du carbone. Ecopetrol pour sa part participe à la construction de centrales à hydrogène vert, et prévoit des investissements en 2024 de l’ordre de 2,7 Md$ en faveur de la transition énergétique. YPF finance des investissements dans l’éolien dont le développement est une alternative majeure pour le territoire argentin.

La tendance vers une proportion croissante d’énergies renouvelables est bel et bien en route, et elle inclut les entreprises d’Etat dans ce défi.

Ressources de la région en matière d’énergies renouvelables

Le territoire sud-américain se compose de zones très variées, bénéficiant pour la plupart de ressources en eau, d’un ensoleillement croissant ou de vents forts. L’énergie électrique y est traditionnellement fournie par l’hydroélectricité (source dominante : 45% de l’approvisionnement électrique de la région), le charbon et le gaz ; le biocarburant, une particularité brésilienne, alimente une partie des besoins dans le transport routier. Au nord du Brésil, le potentiel solaire est conséquent et l’emplacement qualitatif pour des projets éoliens, grâce aux alizés permanents. Les terres colombiennes ne sont pas en reste : leur situation en zone équatoriale et la diversité des conditions climatiques sont autant d’atouts pour renforcer la diversification énergétique du pays.

Si le mix énergétique sud-américain se compose déjà pour 1/3 d’énergies renouvelables, les pays du LATAM disposent encore d’un potentiel immense pour renouveler leur production énergétique, et les investissements en la matière sont d’autant plus attrayants que les pays du LATAM proposent des contrats long terme (appelés PPA), ce qui permet d’assurer aux investisseurs des revenus sur des périodes longues. De manière générale, les pays du LATAM travaillent dans le même sens, avec un objectif clair : l’atténuation du changement climatique. La réalisation de cet objectif se fonde sur l’augmentation des énergies produites à partir de renouvelables, et l’amélioration de l’efficacité énergétique pour les industries à fortes émissions. Pour ce faire, les objectifs annoncés sont ambitieux pour un pays en développement : le Brésil vise une baisse des GES de 53% à horizon 2030 (depuis 2005), et la neutralité carbone dès 2050, tout comme la Colombie. Les réaliser demandera des investissements colossaux, de l’ordre de 150 Milliards USD

Enfin, le sous-sol sud-américain regorge des métaux rares indispensables aux technologies dites vertes : 50% des réserves de lithium et 40% des réserves mondiales de cuivre se trouvent sur le continent.

Quels investissements concrets sont déjà en route ?

La dérégulation des phénomènes El Nino et La Nina a des conséquences dramatiques en Amérique centrale & du sud. Les inondations au Pérou et en Equateur, les épisodes de sécheresse en Colombie, l’assèchement de la forêt amazonienne sont autant de manifestations qui rendent le dérèglement climatique perceptible et qui attestent de l’augmentation du risque physique dans la région. Les récentes élections au LATAM ont majoritairement élu des partis de gauche (exception faite de l’Argentine) ; ils soutiennent des projets de société en phase avec un développement plus durable.

Les entreprises pétrolières d’Etat l’ont bien compris : Petrobras et Ecopetrol investissent une part de leurs bénéfices dans le renouvelable. De plus, d’autres projets trouvent leur place : au Brésil, la société Prumo développe de l’éolien en off-shore afin d’alimenter le Porto de Açu, plus grand complexe portuaire industriel d’Amérique du Sud. Ce centre clé est à la fois vital pour les exportations brésiliennes et pour l’activité qu’il génère au nord de l’Etat de Rio. D’autre part, des entreprises spécialisées commencent à voir le jour : la société guatémaltèque CMI investit quant à elle dans l’hydroélectrique, l’éolien et le solaire et CMI propose des green bonds* pour financer le développement de ces activités.

L'Amérique du sud fait cependant toujours face au problème de la déforestation et de ses ravages. La production énergétique n’est pas exempte de torts, même si la déforestation a réduit de moitié en 2023 grâce aux efforts conjoints des autorités brésiliennes et d’acteurs privés. Afin de préserver la forêt amazonienne et de développer cette région pauvre qui héberge 28 millions d'habitants, des initiatives telles que le Fonds pour l’Amazonie se sont mises en place. D’autres projets de reforestation associent des sociétés privées : l’entreprise Suzano, spécialisée dans la pâte à papier, porte un énorme projet de reforestation sur 4 millions d’Hectares (soit la superficie de la Suisse) en partenariat avec d’autres entreprises, comme Vale. Les bénéfices sont nombreux pour l’Amazonie et d’autres zones du continent et cela contribue de facto à la protection d’espèces animales et végétales. L’intégration des critères ESG exerce une pression positive sur le secteur de l’énergie ; cela permet de distinguer d’une part les acteurs engagés dans une démarche globale responsable, et d’autre part les projets dont les retombées écologiques sont les plus mesurées (baisse notable de GES). Par ailleurs, les actions juridiques contre des grands groupes pour dommages écologiques se multiplient, cela va de pair avec la croissance des fonds de litigation.

La transition énergétique nécessite des investissements de taille, et c’est une opportunité pour les fonds à vocation durable. Les investissements en la matière au LATAM ont été multipliés par trois depuis 2019 et les besoins en capitaux sont conséquents. En 2023, les taxonomies* mises en place, inspirées du modèle européen, ont permis de définir les activités économiques considérées comme durables, et mis en évidence les secteurs nécessaires à la transition énergétique. Notre fonds ISR IVO Short Duration détient des green bonds (11,5% du portefeuille au 17/03/2024), notamment émis par CMI et nous sommes très attentifs aux émissions à venir ; certaines offriront des opportunités intéressantes pour nos investisseurs en alliant rendement financier et impact environnemental.

*Taxonomie = ensemble de critères qui permet d’évaluer la contribution environnementale d’activités économiques

*Green bonds = ce sont des obligations proposées sur le marché financier, dédiées au secteur durable et dont la destination est parfaitement pré-définie et non-modifiable.

Les sources des données chiffrées et graphiques utilisés dans ce document sont l‘Agence internationale de l’énergie (www.iea.com), BTG Pactual, le site de donnéesmondiales.com, et esgnews.com.