Zoom sur un secteur de prédilection d'IVO Capital Partners : les infrastructures

Les infrastructures présentent des caractéristiques spécifiques qui en font un secteur d’activité et d’investissement stable et résilient, par temps clair comme en période de retournement économique. Les entreprises de ce secteur ont démontré leur capacité de résistance durant la COVID 19 ; leur rebond post COVID n’a fait que confirmer la solidité de ce secteur d’investissement pour les fonds obligataires.”

Emma Otmani, CFA, analyste chez IVO Capital Partners

La vue à long terme d’IVO Capital Partners sur le secteur des infrastructures

- Des entreprises qui bénéficient d’actifs tangibles, essentiels au développement économique des pays

- Des revenus généralement en devises dures, des marges d’EBITDA élevées et des flux de trésorerie prévisibles

- Des concessions à long terme qui expirent au-delà de la maturité des obligations

- Des covenants protecteurs et des structures amortissables

Qu’est ce qui se cache derrière le terme « infrastructure » ?

Ce secteur d’activité regroupe les entreprises exploitant des actifs tangibles par le biais de contrats de concession à long terme. L’investissement dans le secteur des infrastructures dans les pays émergents contribue au développement économique et social de ces pays. Il s’agit donc d’investissements alignés avec l’objectif 9 fixé par l’ONU en faveur du développement durable “bâtir une infrastructure résiliente, promouvoir une industrialisation durable qui profite à tous et encourager l’innovation”. On trouve dans ce secteur d’activité des acteurs internationaux exploitant notamment des ports, des aéroports, ou des autoroutes. Ces entreprises sont détenues par des actionnaires stratégiques solides et experts de leur secteur. A titre d’exemple, l'entreprise turque TAV Airports exploite 15 aéroports dans la région CEEMEA, elle est détenue à 46% par le groupe Aéroports de Paris, lui-même détenu à 51% par l’Etat français.

En quoi ce secteur se distingue-t-il des autres ? Diversification, résistance et résilience

Les obligations corporate émergentes du secteur des infrastructures offrent une diversification géographique et sectorielle dans les portefeuilles obligataires. Ces entreprises génèrent des revenus généralement en devises dures, ce qui en fait un attrait de poids pour les investisseurs, protégés des retournements de situation et de la dévaluation de la monnaie locale dans des régions du monde à risques économiques et politiques forts. De surcroît, ces entreprises bénéficient de flux de trésorerie prévisibles et de marges d’EBITDA élevées (plus de 50% en moyenne), mettant en exergue une meilleure résilience durant une période de ralentissement économique. En 2020-21, le secteur des infrastructures a été particulièrement éprouvé par la forte diminution des déplacements internationaux et par la baisse générale de l’économie mondiale. Pour autant, ce secteur a bien résisté à cette contraction économique mondiale, notamment grâce à des marges d’EBITDA élevées qui ont permis aux entreprises de rapidement reconstituer leur trésorerie et de réduire leur levier d’endettement. Elles sont ainsi sorties de cette période en ayant fait la démonstration de leur capacité d’attente, de résilience et de rebond.

De plus, les échéances de dette étant lointaines et échelonnées dans le temps, les entreprises du secteur ont abordé la crise sanitaire avec plus de sérénité que d’autres et n’ont généralement pas été concernées par les problématiques immédiates de liquidité financière. Une société peut avoir des actifs exploités dans un pays dont la situation financière est dégradée, et dégager des bénéfices conséquents et décorrélés du souverain. L’exemple de l’Equateur est parlant : alors que le souverain équatorien a dû restructurer sa dette obligataire en 2020, l’entreprise Quiport, exploitante de l’aéroport de Quito, continue de servir sa dette. Cependant, les agences de notation plafonnent la note de Quiport un cran au-dessus de la note du souverain. Pour Moody’s, le plafond souverain réduit donc la note intrinsèque de Quiport de BBB- à la note finale de CCC, soit une différence de 8 crans. C’est ce que nous appelons, chez IVO Capital Partners, l’effet code postal : un actif sain dans un pays à risques.

Quelles particularités financières caractérisent le secteur ?

Le secteur des infrastructures se compose d’entreprises ayant des contrats de concessions à long terme garantissant un cadre légal d’opération, et expirant au-delà de la maturité de leurs obligations. De plus certaines d’entre elles peuvent bénéficier de structures amortissables qui permettent aux entreprises de rembourser leur dette tout au long de la durée de l’obligation. Ce montage permet ainsi de réduire le risque de refinancement à maturité de l’obligation et se révèle avantageux en période de taux d’intérêt élevés, lorsqu’un refinancement via les marchés internationaux n’est pas accessible pour certaines entreprises.

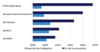

Exemples de fin de concession d’aéroports internationaux vs maturité de l’obligation

Source : IVO Capital Partners au 15/01/2024

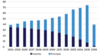

Tableau d’amortissement d’un port en Turquie – LimakPort 9.5% 2036

Source : IVO Capital Partners au 15/01/2024

Certaines obligations peuvent également prévoir dans leur prospectus un ensemble de contraintes appelées « covenants » qui offrent aux créanciers un filet de sécurité supplémentaire. Ces covenants peuvent permettre, entre autres, de limiter le versement de dividendes et l’émission de nouvelles dettes.

Un autre point de structuration financière fait l’attrait de ce secteur ; il s’agit des montages structurels permettant d’offrir aux créanciers des garanties supplémentaires là où l’investisseur pourrait être frileux au regard du contexte politique ou géographique. Ces véhicules financiers ont vocation à capter les flux afin de les isoler du reste de la société. Cette opération réduit l’exposition au souverain et aux revirements politiques. Ainsi, les obligations d’Aeropuertos Argentina 2000 bénéficient par exemple d’un compte de réserve offshore domicilié à New York qui capte les flux de trésorerie en premier pour servir la dette en dollars ; le risque d’être impacté par un changement brutal de politique monétaire est ainsi réduit.

IVO Capital Partners a fait des infrastructures l’un de ses secteurs de prédilection, les fonds IVO étant surpondérés par rapport à l’indice de référence. La poche infrastructure représente notamment 16.2% de notre fonds flagship IVO Fixed Income pour un rendement au pire moyen brut en dollars de 8.9% et une duration moyenne de 5.9. Ce secteur défensif n’étant d’ailleurs pas représenté dans le high yield européen, il offre ainsi une source de diversification supplémentaire.