Zoom sur les tendances et perspectives du marché primaire dans les pays émergents

« Le marché primaire des obligations d’entreprises de pays émergents joue un rôle central pour notre classe d’actifs. Durant la période de resserrement monétaire mondial, l’activité dans le marché primaire a significativement ralenti ces dernières années. Cependant, l’ouverture d’un cycle de baisse des taux aux Etats-Unis devrait encourager les émetteurs à revenir sur les marchés pour refinancer leurs dettes existantes dans des conditions plus favorables ainsi qu’allonger la maturité de leurs obligations. Malgré une hausse du nombre de nouvelles émissions attendue en amont des élections présidentielles américaines, nous pensons que les fondements solides du marché permettront d’absorber cette augmentation de nouvelles obligations. »

Jeremy Landau, Senior Analyst, IVO Capital Partners

La vision à long terme d’IVO Capital Partners

- Rebond des émissions d'obligations sur les marchés émergents : Après une longue période de resserrement monétaire mondial, le marché primaire des obligations d'entreprises de pays émergents devrait se redresser en 2024 grâce à de nombreux facteurs favorables, dont le début de la baisse des taux d'intérêt aux États-Unis qui offrira aux émetteurs des opportunités de refinancement de leur dette existante à des conditions plus intéressantes qu’auparavant.

- Divergences régionales dans les tendances d'émission : La Turquie est en tête de la croissance des émissions dans la région Europe centrale, de l'Est, du Moyen-Orient et de l'Afrique, stimulée par la disparité entre les taux locaux élevés et les coûts d'emprunt en USD plus bas. A l’inverse, la Chine, malgré son statut d’émetteur principal, s'oriente vers un financement domestique et a vu ses émissions globales diminuées.

- Impact de la baisse des taux d'intérêt américains : La réduction des taux de la Réserve fédérale des États-Unis devrait entraîner une augmentation des nouvelles émissions d'obligations d'entreprises sur les marchés émergents, les émetteurs profitant de coûts d'emprunt plus favorables, notamment en Amérique latine et en Asie, où la demande de financement reste forte.

- Conditions de marché favorables pour les investisseurs : Malgré l'augmentation des émissions obligataires, les solides conditions de marché, soutenues par un financement net négatif et une forte demande des investisseurs, suggèrent que le marché absorbera naturellement cette nouvelle offre.

Introduction

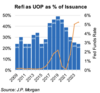

En 2024, le marché des nouvelles émissions obligataires d'entreprises de pays émergents évolue dans un environnement complexe offrant des opportunités croissantes et marqué par un changement subtil mais important en matière de gestion du risque et d'allocation de capital. Après une longue période de resserrement monétaire mondial, les premières baisses de taux d'intérêt de la Fed ont introduit une nouvelle dynamique, créant des conditions d'émission plus favorables pour les entreprises des marchés émergents. Cet ajustement offre aux émetteurs l'opportunité d'accéder à un marché où le coût du capital, bien que toujours élevé, commence à diminuer. Le coût total d'emprunt pour les émetteurs est actuellement inférieur à celui de 2022-2023, grâce à des taux sans risque réduits et à des primes de spread plus faibles. La recherche de rendement par les investisseurs, combinée aux émetteurs cherchant à tirer profit du changement de politique de la Réserve fédérale et à entrer sur le marché avant la période d’incertitude que risquent de provoquer les prochaines élections américaines, a entraîné une accélération des efforts d’émissions d’obligations. En conséquence, septembre s'annonce comme l'un des mois les plus actifs de l'année. J.P. Morgan s'attend à ce que les émissions d'obligations d'entreprise des pays émergents atteignent 340 milliards de dollars en 2024, en hausse de 40 % par rapport à l'année précédente, le niveau le plus élevé depuis 2021.

En examinant de plus près les développements récents, nous souhaitons mettre en avant quelques tendances intéressantes que nous avons observées sur le marché primaire des obligations émergentes.

Des dynamiques de marché favorables

Malgré la forte augmentation des nouvelles émissions en septembre, nous sommes convaincus que les perspectives globales du marché restent positives. L'augmentation de nouvelles émissions, qui a déjà dépassé les niveaux de l'année 2023, a été absorbée par un marché soutenu par un financement net négatif (tenant compte des maturités, des coupons, et des appels d'offres) et une forte demande de la part d'investisseurs locaux, spécialisés dans les marchés émergents, ainsi que d'investisseurs crossover. En termes de région, la CEEMEA (Moyen-Orient, Europe de l’Est et Centrale, Afrique) mène la danse sur le marché primaire cette année et est prête à établir un nouveau record d'émission. A l’inverse, la Chine, bien qu'elle soit toujours le plus grand émetteur au niveau mondial, reste nettement en dessous de ses niveaux records des années précédentes.

Le rebond des émissions turques : les divergences entre les taux locaux et américains encouragent les émissions étrangères

Les principaux contributeurs du record d'émissions primaires de la région CEEMA (Europe centrale, de l'Est, du Moyen-Orient et de l'Afrique) en 2024 sont les nouvelles émissions turques, qui ont rebondi à leurs niveaux les plus élevés, dépassant les attentes du marché et doublant déjà les chiffres de 2023 avec 13,9 milliards de dollars d'émissions à ce jour. Les entreprises ont émis 6,1 milliards de dollars, tandis que les banques ont contribué à hauteur de 7,8 milliards de dollars supplémentaires. La Turquie illustre bien comment les émissions d'obligations d'entreprises des marchés émergents peuvent être stimulées par la divergence entre des taux d'intérêt en USD plus bas et des taux locaux toujours élevés. Avec l'assouplissement de la politique monétaire de la Réserve fédérale des États-Unis, les coûts d'emprunt en dollars sont

devenus plus attractifs pour les entreprises turques, surtout par rapport aux taux d'intérêt domestiques élevés (avec des obligations gouvernementales à 5 ans et 10 ans respectivement à 30 % et 26 %). De plus, le besoin des entreprises turques de refinancer leur dette existante et de financer de nouveaux investissements dans un contexte économique qui se stabilise progressivement stimule également l'augmentation des émissions.

Cette dynamique est aussi portée par l'appétit des investisseurs étrangers à la recherche de rendements élevés pour les obligations turques, lequel est soutenu par une amélioration du sentiment de marché due aux efforts de la Turquie pour mettre en œuvre des politiques économiques plus orthodoxes. En conséquence, la combinaison de coûts d'emprunt en USD plus bas, d'un environnement de taux d'intérêt locaux élevés et d'un intérêt croissant des investisseurs internationaux a conduit à ce rebond.

Les entreprises chinoises restent les principaux émetteurs des marchés émergents, mais représentent une portion beaucoup plus faible du marché

Les entreprises chinoises dominaient historiquement les émissions obligataires sur les marchés émergents, représentant 44 % de ces dernières à leur apogée en 2018 avec plus de 200 milliards de dollars en nouvelles émissions (selon J.P. Morgan). Bien qu'elle soit toujours le plus grand émetteur sur les marchés émergents depuis le début de l'année, la Chine représente désormais une part beaucoup plus petite du marché, limitée à des émissions Investment Grade souvent placées sur le marché domestique.

Le ralentissement des émissions d’obligations d'entreprises chinoises peut être attribué à plusieurs facteurs, notamment les difficultés persistantes du secteur immobilier et les opportunités d'emprunt local plus attrayantes. Le marché immobilier, un moteur clé de la croissance économique de la Chine, a souffert

d’un niveau d’endettement très élevé, de défauts de paiement et d’une demande en déclin, réduisant la confiance des investisseurs et limitant la capacité des entreprises immobilières à lever des fonds par le biais de nouvelles émissions d'obligations en USD. Parallèlement, les entreprises chinoises se tournent de plus en plus vers des canaux de financement domestiques, tels que les prêts bancaires et les marchés obligataires locaux, qui offrent souvent des conditions plus favorables grâce au soutien gouvernemental. Pour mettre cela en perspective, les émissions locales en Yuan en 2024 devraient atteindre 1,3 trillion de dollars, contre seulement 35 milliards de dollars en obligations externes en USD. De plus, les préoccupations concernant la dépréciation du yuan chinois par rapport au dollar américain ont également encouragé les entreprises chinoises à émettre des dettes localement plutôt que sur le marché USD. Ce passage vers un financement local réduit la dépendance aux marchés de capitaux internationaux, ce qui a pour effet de freiner davantage l'activité des nouvelles émissions d'obligations externes.

Impact de la baisse des taux américains sur les nouvelles émissions

La réduction attendue des taux de la Réserve fédérale américaine devrait exercer une influence significative sur les émissions d'obligations pour le reste de l'année 2024. Avec le revirement de la Fed vers des taux plus bas, les entreprises des pays émergents sont susceptibles de saisir l'opportunité de verrouiller des coûts d'emprunt plus favorables sur les marchés de la dette libellée en USD. Cela devrait entraîner une augmentation des émissions, en particulier de la part des entreprises mieux notées cherchant à refinancer la dette accumulée précédemment dans un environnement de taux plus élevés.

Les premières données de septembre 2024 montrent déjà une forte hausse, les émetteurs EMs ayant collectivement levé plus de 50 milliards de dollars (le total mensuel le plus élevé cette

année), indiquant que les entreprises sont impatientes de profiter de l'amélioration des conditions de marché. Pour les entreprises classées dans la catégorie spéculative, qui avaient été mises de côté en raison des taux élevés et de l'aversion au risque durant la première moitié de l'année, la politique d'assouplissement de la Réserve fédérale pourrait permettre un accès nécessaire au marché.

De plus, dans la mesure où les investisseurs recherchent des rendements plus élevés alors que ceux des bons du Trésor américain sont en baisse, le secteur des entreprises EMs devrait attirer davantage de flux de capitaux. Cette dynamique devrait particulièrement bénéficier aux émetteurs en Amérique latine et en Asie, où la demande de financement latente est déjà présente. J.P. Morgan estime que les émissions d'obligations d'entreprises EMs pourraient dépasser 340 milliards de dollars pour l'année, marquant une reprise notable par rapport à l'activité réduite de la première partie de l’année.

Conclusion

En 2024, le marché primaire des obligations EMs a rapidement évolué, porté par le mélange de revirements monétaires à l’échelle mondiale, des conditions locales de marché et du ressenti des investisseurs. Alors que la baisse des taux américains par la Fed offre de meilleures conditions d’émission, les entreprises des marchés émergents commencent à exploiter l’opportunité d’accéder aux marchés des capitaux internationaux, en particulier dans les régions du monde où les taux locaux restent élevés. La percée de la Turquie sur le marché des émissions d’obligations émergentes met en exergue l’impact des différences de taux, là où le revirement de la Chine vers le financement domestique témoigne de la transformation interne en cours dans la deuxième plus grande économie mondiale.

Alors que la demande de rendement croît sur les différents marchés obligataires et que l’approche du risque se nuance, les entreprises des marchés émergents adaptent leurs stratégies afin d’optimiser les levées de capitaux dans un environnement dynamique. La possibilité d’un pipeline d’émissions solide reste forte, et 2024 pourrait constituer une année charnière pour le crédit d’entreprises des pays émergents (J.P. Morgan prévoit une reprise significative des niveaux d’émissions). Malgré le pic d’émissions, les dynamiques de marché restent favorables au vu des positions de financement net et de l’appétit des investisseurs. La combinaison de facteurs macroéconomiques, du ressentiment de marché ainsi que des actions stratégiques des émetteurs va continuer de définir la trajectoire du marché, alors que ce dernier navigue entre les opportunités et les incertitudes pour les mois à venir.

Les fonds obligataires émergents d’IVO Capital Partners ont historiquement activement participé au marché primaire. Les nouvelles émissions offrent des opportunités d'investissement intéressantes et améliorent les fondamentaux de positions existantes du portefeuille. Notre équipe de gestion examine en continu les nouvelles émissions primaires, qu’elles proviennent d'émetteurs établis ou de nouveaux acteurs. En tirant parti de nos relations solides avec les banques émettrices, nous sommes en mesure de repérer des opportunités d’investissements attractifs De plus, bien que les taux d'intérêt restent relativement élevés, la possibilité pour les émetteurs de refinancer à des niveaux d’intérêt plus bas peut avoir un impact positif sur notre portefeuille, notamment lorsque les fonds sont utilisés pour refinancer de la dette existante que nous détenons déjà ( « call option » ou « tender »), ou pour renforcer le profil de crédit des émetteurs.

Disclaimer : Toutes les données présentées dans cette note ont pour source IVO Capital Partners au 20/09/2024. Tout investissement comporte des risques dont un risque de perte en capital. Les rendements affichés ne sont pas une garantie de performance future.