L’élection de Trump éloigne les risques de récession et ancre le scénario de taux US "Higher for Longer" sur la courbe intermédiaire et longue

Michael Israel, président d’IVO Capital Partners, partage sa vision sur les conséquences possibles de l’élection de Trump sur les marchés

La solidité de l’économie américaine et les politiques de Trump relancent le scénario de taux durablement élevés.

Entre opportunités et tensions : Tour d’horizon des impacts

Du coté des taux

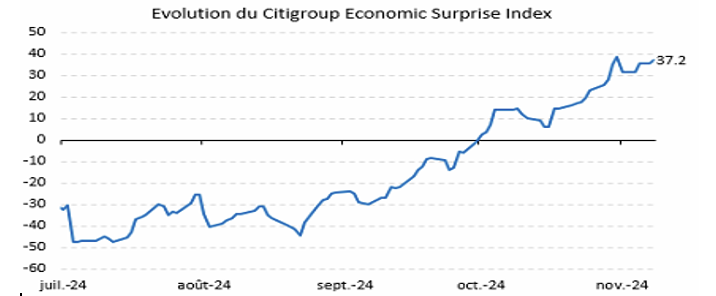

La vigueur intrinsèque de l’économie américaine qui a battu les attentes sur la plupart des indicateurs économiques suivis dans l’indice Citigroup Economic Surprise Index (Graphique 1) justifie à elle seule la récente remontée des taux, tandis que l’élection de Donald Trump vient renforcer ce scénario.

Graphique 1 : Evolution du Citigroup Economic Surprise Index depuis le 01/07/2024 jusqu’au 08/11/2024

Source : Bloomberg

Citigroup Economic Surprise Index représente la somme des différences entre les résultats économiques officiels et les prévisions. Si la somme est supérieure à 0, les performances économiques sont généralement supérieures aux attentes du marché. Si la somme est inférieure à 0, les conditions économiques sont généralement moins bonnes que prévu.

Ses politiques pro-croissance soutiennent l’extension du cycle économique, mais suscitent également des craintes de pressions inflationnistes ou, à tout le moins, d’un ralentissement de la désinflation, ainsi que de potentiels risques de réévaluation de la prime de risque sur les Treasuries américains.

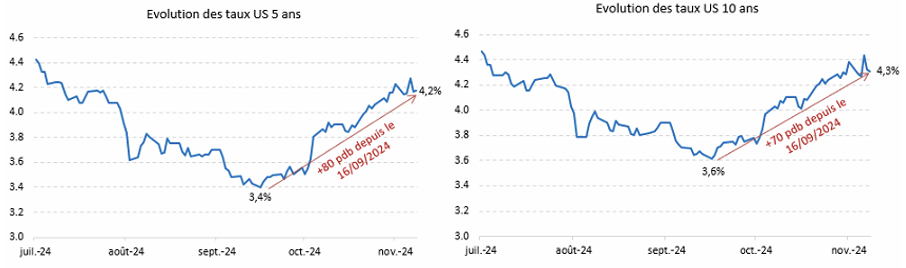

Graphique 2 : Evolution des taux US 5 ans et 10 ans depuis le 01/07/2024 jusqu’au 08/11/2024

Source : Bloomberg

Taux US 5 ans : +20 pdb entre le 05/11/2024 et le 06/11/2024 suite à l’élection de Trump (de 4.1% à 4.3%). Les taux ont baissé le lendemain de l’élection pour se stabiliser à 4.2%.

Taux US 10 ans : +10 pdb entre le 05/11/2024 et le 06/11/2024 suite à l’élection de Trump (de 4.3% à 4.4%). Les taux ont baissé le lendemain de l’élection pour se stabiliser à 4.3%.

Depuis le pivot de la Fed, le scénario de taux d'intérêt américains durablement élevés (higher for longer), notamment pour les échéances intermédiaires et longues, a regagné en vigueur et s’impose de nouveau comme un scénario de référence pour de nombreux économistes.

Si ce scenario est soutenu par l’élection de Donald Trump, certaines de ses mesures controversées, comme les droits de douane et les restrictions migratoires, pourraient exacerber les pressions inflationnistes et affaiblir les scenarios de baisse de taux directeurs qui sont pour le moment toujours attendu sur une base de 2 à 3 baisses de taux en 2025.

Enfin, combinées à ses promesses de réductions fiscales, une partie du marché estiment que ces politiques pourraient quasi mécaniquement faire augmenter les taux des Treasuries en raison de l’aggravation du déficit fiscal et budgétaire. Un sujet à monitorer en 2025 en suivant ce que le « pragmatique D. Trump ferait dans ce contexte.

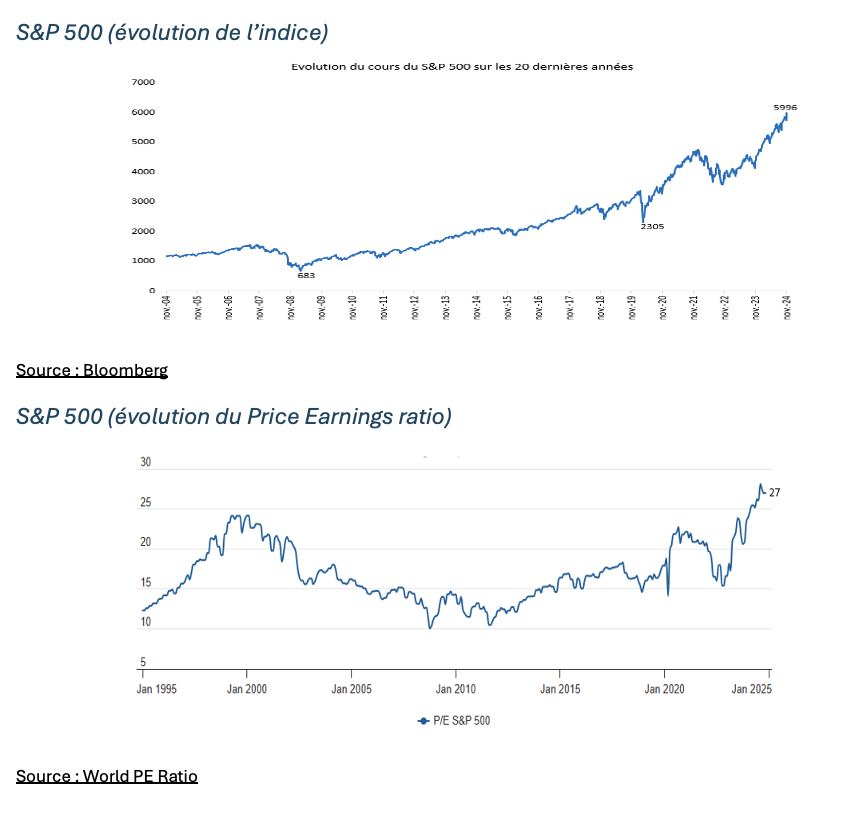

Du coté des marchés actions

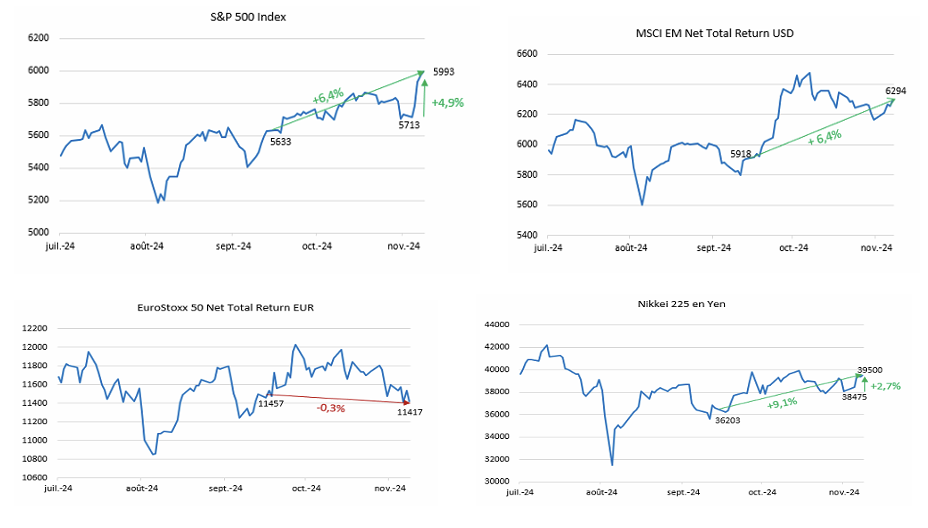

Marchés actions : Un sentiment « risk-on » malgré la hausse des taux

Les marchés actions américains ont poursuivi leur hausse après l’élection de Trump, en atteignant un niveau record, portés par les attentes d’une prolongation du cycle économique, les baisse d’impôts sur les sociétés et l’attente de politiques pro-croissance. Les actions émergentes ont continué de grimper post élection.

Source : Bloomberg

Du coté des marchés actions, le contexte de remontée des taux d’emprunt US déjà entamé + l’élection de D. Trump est, pour le moment, moins bien accueillie par l’Europe que par les émergents.

Du coté des marchés des obligations d’entreprises

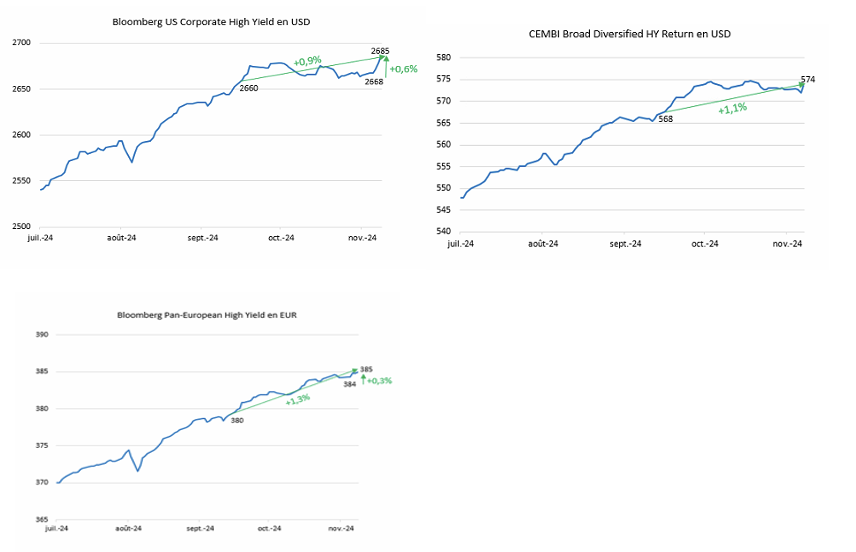

Marchés de crédit (US HY, EM HY, Euro HY) : Là aussi, un sentiment « Risk-On » malgré la remontée des taux

Dans le prolongement des marchés actions US, et pour les mêmes raisons, les marchés US High Yield ont progressé malgré la remontée des taux d’intérêts depuis septembre 2024 et ont poursuivi leur hausse avec l’élection de D. Trump.

Cela se vérifie également sur le marché corporate émergent High Yield (CEMBI Broad Diversified HY) et sur le marché euro High yield qui sont en hausse depuis septembre et depuis l’élection.

Sources : Bloomberg & JP Morgan

Les taux montent, les performances des obligations sont positives, donc les spreads de crédit continuent à se compresser partout au niveau des marchés de dette d’entreprises.

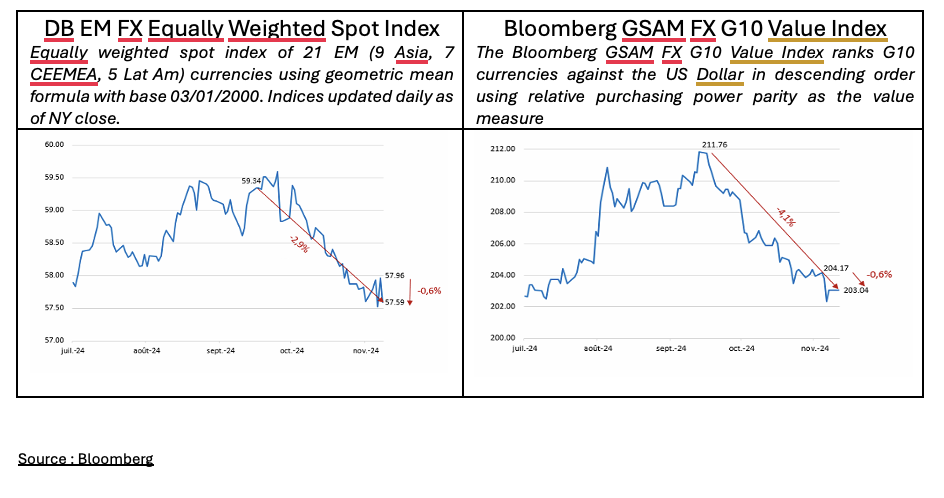

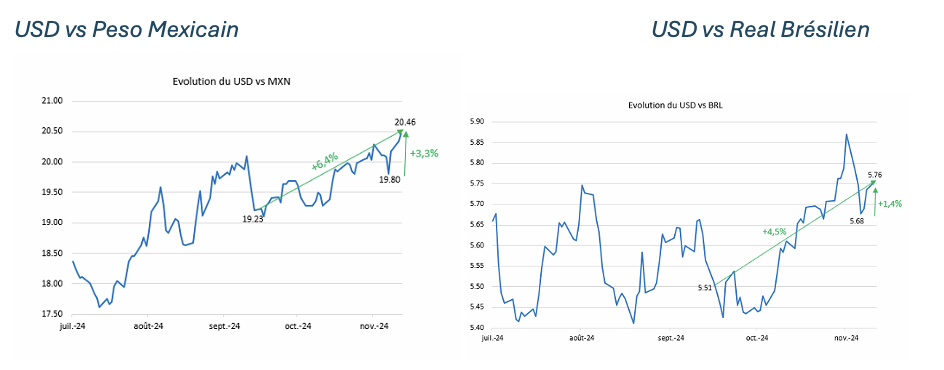

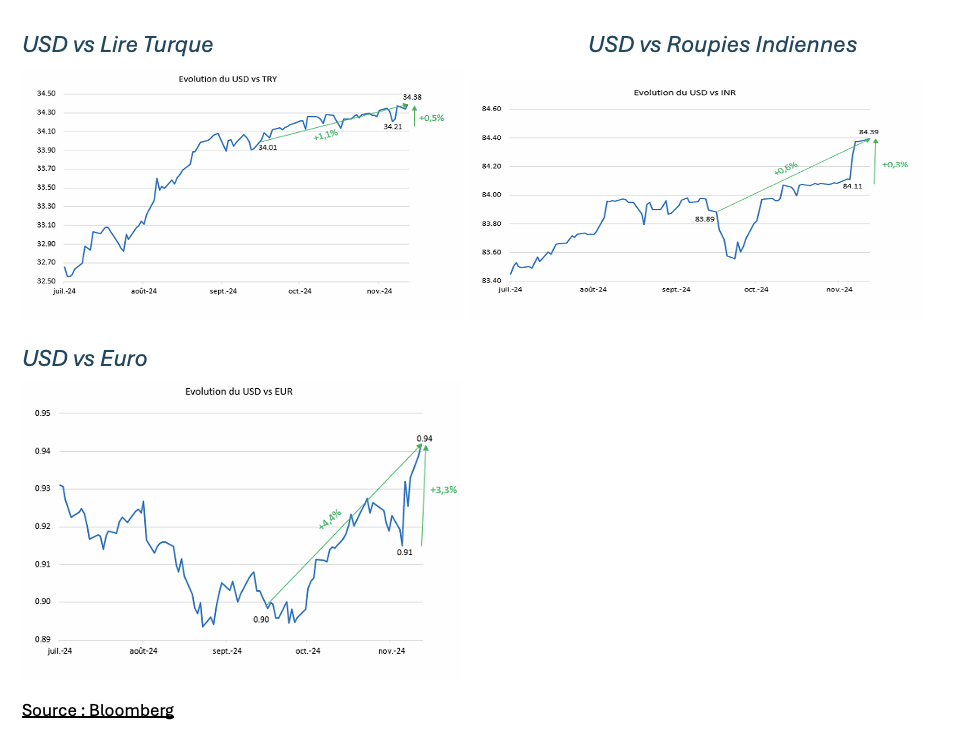

Du coté des devises

Devises et marchés émergents : résilience face à la pression d’un dollar fort.

Du côté des devises, l’appréciation du dollar semble inévitable, soutenue par une le scenario higher for longer. Ce repricing se fait pour le moment sans violent sell-off

Exemple sur quelques monnaies

Les banques centrales des pays émergents, confrontées à des taux réels américains résolument positifs, se retrouvent dans une position délicate : une baisse de leurs propres taux locaux pourrait accélérer la sortie de capitaux et une dévaluation trop rapide de leur monnaie, ce qui contraindrait certaines économies à ajuster leur politique monétaire par nécessité plutôt que par choix.

Bien que la hausse du dollar complique la situation des économies émergentes notamment celles ayant de la dette externe en USD à servir, elle offre aussi des opportunités de dévaluation compétitive ce qui renforce leurs marges à l’export – un atout précieux, surtout en cas de renforcement du protectionnisme américain.

Comme pour les marchés actions, les devises montrent un même constat : c’est l’euro et les monnaies du G10 qui semblent réagir le plus négativement au scénario 'higher for longer' US et à l’élection de Donald Trump.

Politiques de D. Trump : quels sont les externalités positives attendues pour les marchés émergents

Stabilisation géopolitique et croissance : des facteurs favorables pour les marchés émergents.

Médiatiquement, les politiques de Trump sont souvent perçues sous un angle alarmiste, mais il est important d’en examiner les externalités positives. D’abord, une croissance américaine soutenue favorise le sentiment global et la dynamique économique mondiale. Par ailleurs, notons qu’en parallèle, la Chine adopte actuellement des mesures de relance ambitieuses, qui ajouteront un moteur de croissance mondiale supplémentaire. Ainsi, si D. Trump parvient également à stabiliser certaines zones géopolitiques, comme l’Ukraine et le Proche-Orient, cela pourrait se traduire par un climat plus favorable pour les marchés émergents.

Sur le plan microéconomique, l'un des principaux risques réside dans la pression sur les marges des entreprises exportatrices des marchés émergents, due aux droits de douane potentiels. Cependant, lors du premier mandat de Trump, ces hausses de droits de douane avaient été introduites progressivement, ce qui n’avait pas engendré de problématiques majeures. Par ailleurs, un dollar fort peut atténuer cet effet, renforçant la compétitivité de ces entreprises à l’export.

Un dilemme entre croissance économique, hausse des taux et valorisations élevées.

Face au dilemme entre l’extension du cycle de croissance économique aux États-Unis (scénario "no landing") et la remontée des taux d’intérêt US (intermédiaires et longs) ainsi qu’un dollar fort, les marchés américains et émergents semblent pour l’instant avoir choisi leur camp : l’élection de Donald Trump augmente la probabilité d’une prolongation du cycle économique aux États-Unis et réduit les perspectives de récession.

Cependant, la difficulté actuelle réside dans le niveau élevé de valorisation des actifs américains et des actifs libellés en dollars, alors que cette prolongation de cycle se dessine.

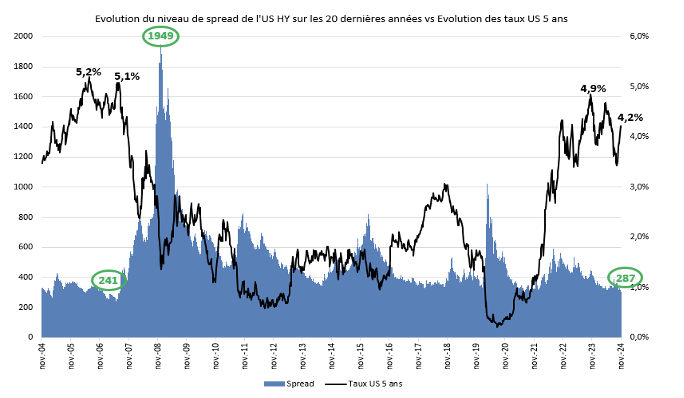

Spreads de crédit US High Yield

Sources : IVO Capital Partners & Bloomberg

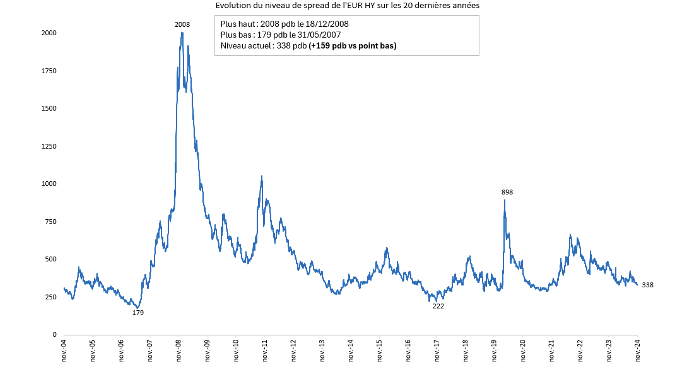

Spreads de crédit Euro High Yield

Sources : IVO Capital Partners & Bloomberg

Valorisations actuelles : entre bonnes raisons et opportunités limitées

Dans un contexte de valorisations élevées, rester discipliné est essentiel.

Dans un contexte où le prix des actifs intègre déjà les bonnes nouvelles, il est essentiel de rester discipliné. Sur les marchés des obligations corporate HY US et émergentes en devises fortes, la chasse aux gains en capital via la compression des spreads à partir de leurs niveaux actuels devient moins attractive. La bonne nouvelle est qu’une alternative plus sûre et satisfaisante s’offre aux investisseurs : le portage en USD.

Le portage en USD sur des portefeuilles obligataires HY de bonne qualité: une alternative simple et efficace

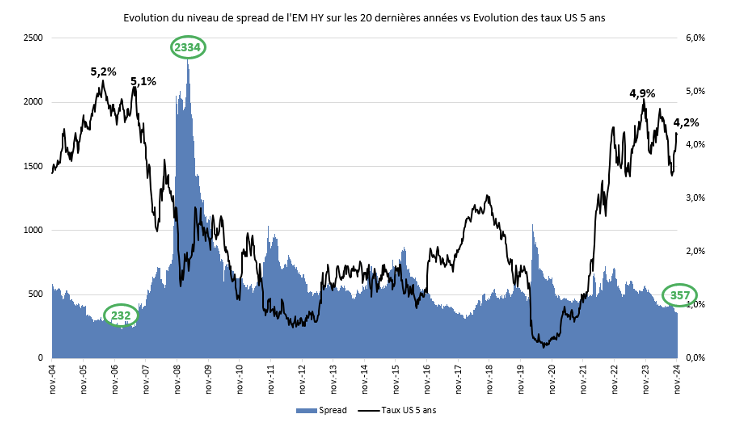

Avec des taux d’intérêt à 5 ans de retour à 4,3 % (et des taux réels à près de 2%) combinés à des spreads de 357 bps, le portage à 8% pour une notation moyenne BB et ce, dans un contexte de taux élevés durables (higher for longer) représente déjà à elle seule une opportunité claire.

En restant sur le segment High Yield de qualité, nous bénéficions tout de même, en plus du portage, d’une option pour une éventuelle compression de spreads dans un scénario d’alignement d’étoiles parfait à l’image de 2007. En effet, dans cette analyse sur le potentiel de compression des spreads dans les segments High Yield internationaux, il est intéressant de rappeler qu'en 2007, au cœur d’un cycle de hausse des taux directeurs américains et de l’ensemble de la courbe, c’est le moment où les spreads High Yield ont atteint leur niveau le plus bas des 20 dernières années. Comme aujourd’hui, cette compression traduisait une forte confiance des investisseurs dans la vigueur de l’économie et dans la capacité des entreprises à honorer leurs dettes, malgré un contexte de taux d’intérêt en hausse. Un contexte qui ressemble au contexte actuel.

Sources : IVO Capital Partners & Bloomberg

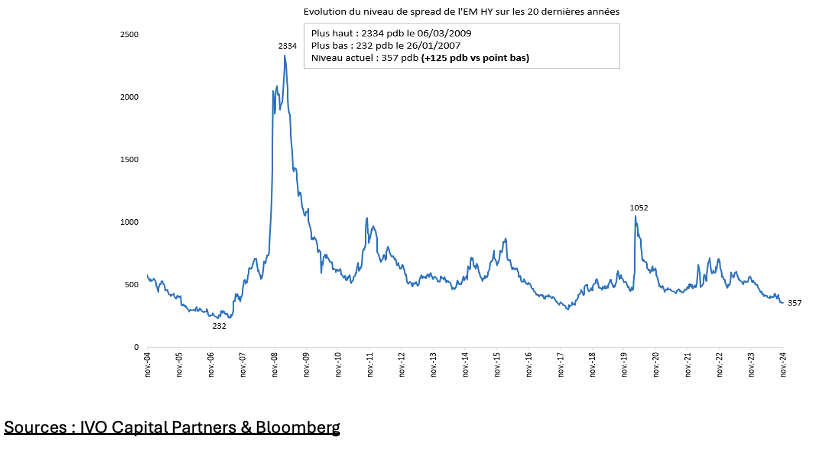

Cela s’est également vérifié sur le marché des obligations d’entreprises émergentes en USD

Sources : IVO Capital Partners & Bloomberg

Si cette compression de spreads potentielle peut être bénéfique aux actifs High Yield de moindre qualité (notés B et en dessous), ces actifs les plus mal notés, ont aussi une volatilité élevée qui, selon nous, limite leur attrait dans le contexte actuel.

Une stratégie défensive dans un contexte de volatilité potentielle

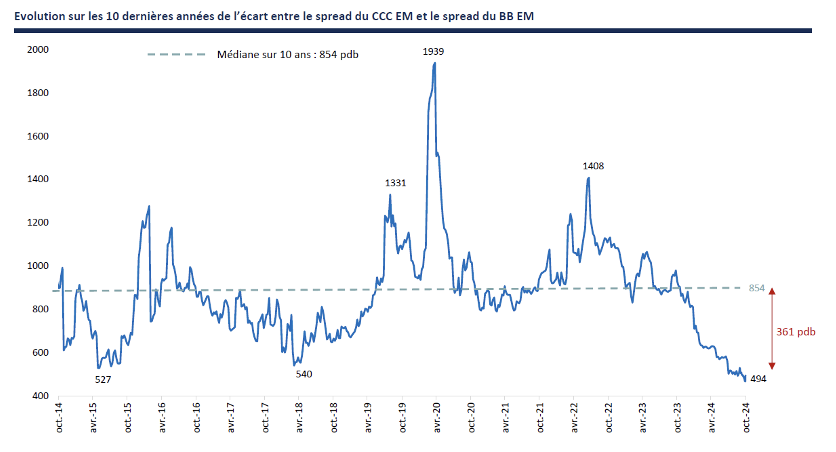

La qualité de crédit élevée de notre portefeuille High Yield (noté en moyenne double BB) vise à assurer notre résilience face à d’éventuelles déceptions ou changements de perspective. Un avantage clé de la configuration de notre marché actuellement réside dans le faible risque de sous-performance lié à une approche prudente, les obligations de faible qualité ayant déjà bénéficié d’un rallye important. Comme indiqué ci-dessus, l'écart de rendement entre les obligations CCC vs les BB est actuellement à son plus bas niveau en dix ans, ce qui réduit l'incitation à prendre des risques supplémentaires tant en matière de volatilité embarquée que de risques de défauts.

Sources : IVO Capital Partners & JP Morgan

De plus, dans notre univers d’investissement, l’intérêt de se tourner vers les notations High Yield les plus basses réside surtout dans les opportunités de type "mauvais pays / bonnes sociétés" – autrement dit, des entreprises de qualité pénalisées par la notation souveraine de leur pays. À titre d’information, près de 40 % des obligations notées CCC dans notre indice concernent des entreprises argentines, que nous connaissons bien chez IVO et qui présentent souvent un fort intérêt. Cependant, les spreads de crédit moyens actuels pour ces entreprises argentines sont de 346 bps (Graphique …), ce qui rend le segment CCC de notre univers d’investissement moins attractif, même pour des sociétés de qualité, par rapport aux opportunités offertes dans le segment BB.

Sources : IVO Capital Partners & JP Morgan

Notre positionnement « défensif High Yield » reflète notre conviction qu’un choix offensif sur les notations n’offre pas, dans le contexte actuel, un rapport risque/rendement suffisamment attractif. Le High Yield, dans son ensemble, nous semble intéressant en raison de son niveau de carry, trop avantageux pour être abandonné à ce stade, ainsi que de son potentiel de compression de spreads encore existant, rappelant la situation de 2007 bien que ce ne soit pas notre thèse d’investissement. Tirant les leçons de 2007 et de son dénouement, nous avons préféré renforcer la qualité de crédit en nous orientant davantage vers des notations BB plutôt que d’aller chercher le derniers kilomètres de compression de spreads potentielles sur des actifs de plus en plus chers et volatils.

Compte tenu des incertitudes autour des politiques de D. Trump – droits de douane ou expansion budgétaire, leurs effets économiques (inflation ou pression sur les marges), leur calendrier et les valorisations déjà élevées – notre positionnement « défensif High Yield » nous paraît particulièrement logique et adapté pour naviguer dans ce contexte.

Notre positionnement dans IVO EM Corporate Debt (ex IVO Fixed Income) : « être bien payé en restant aussi positionner pour les opportunités à venir »

Face à cette nouvelle configuration de marché, nous avons anticipé ces dynamiques en réduisant la duration de notre fonds il y a deux mois, réalisant des profits grâce à la baisse des taux et renforçant notre positionnement. Actuellement, notre fonds phare affiche une duration de 3,6 (contre 4,6 en début d’année 2024) et dispose de 7 % de liquidités, offrant une flexibilité pour saisir les opportunités qui émergent avec la remontée des taux aux États-Unis entamée depuis septembre. À mesure que les taux d’intérêt intermédiaires américains augmentent, notamment en raison de la « volatilité Trump » potentielle, nous restons confiants pour réinvestir dans des obligations de haute qualité de crédit et augmenter progressivement notre duration, profitant ainsi de taux réels particulièrement attractifs. Notre portefeuille IVO EM Corporate Debt, avec une notation majoritairement BB, offre un rendement attractif de 8,4 % en USD à fin octobre, représentant un couple rendement-risque favorable dans ce contexte plus propice au portage qu’à la recherche de fortes plus-value mark to market.

Conclusion : Taux d’intérêts réels élevés du fait d’une croissance durable : une configuration optimale pour l’obligataire ?

Rappelons ce que nous affirmons depuis plusieurs mois : un scénario de taux "higher for longer" aux États-Unis, soutenu par une croissance économique solide et des taux réels positifs, représente l’une des configurations les plus favorables pour nous, prêteurs obligataires.

Tant que les taux et les rendements restent élevés, nous pouvons réinvestir nos coupons à des conditions avantageuses, sans risque de remboursement anticipé, optimisant ainsi notre retour sur investissement à long terme.

Tant que les entreprises s’adaptent à ces niveaux de taux, la situation reste objectivement idéale pour les prêteurs, avec un avantage particulier pour les entreprises faiblement endettées. Autrement dit, une baisse des taux n’est pas la voie optimale pour des placements obligataires performants ; elle apporte des gains rapides mais inférieurs aux gains embarqués initialement là où un contexte de taux élevés permet de maximiser les bénéfices sur toute la durée de l’investissement.

Si toutefois le récit autour de la vigueur de l’économie américaine et de l’extension du cycle venait à changer — potentiellement en raison du scénario "higher for longer" (l’économie fonctionnant comme une boucle de causes et de conséquences) — notre positionnement en obligations avec des durations relativement courtes, des notations principalement BB, un carry annuel protecteur sur une année complète, et une part significative de taux nominaux et réels dans le rendement global, devrait contribuer à limiter le drawdown.

Disclaimer : Toutes les données présentées dans cette note ont pour source IVO Capital Partners, Bloomberg et JP Morgan au 08/11/2024. Tout investissement comporte des risques dont un risque de perte en capital. Les rendements affichés ne sont pas une garantie de performance future.